Marktbericht: Q1 2024 – Ausblick auf 2024

Maßvolle globale Konjunkturdynamik

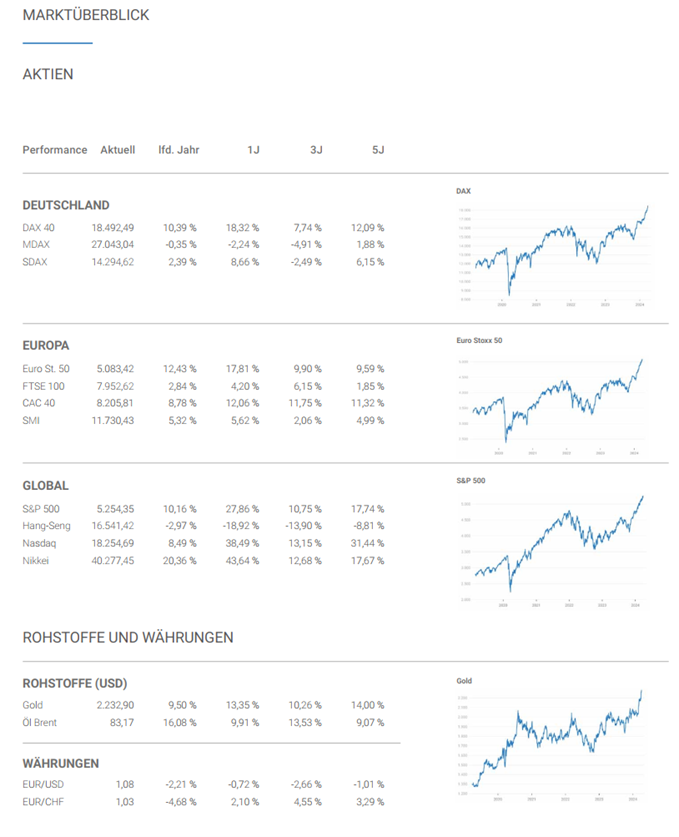

Rohstoffe vor Comeback in 2024?

Das erste Quartal 2024 war trotz geopolitischer Risiken weiterhin gekenn-zeichnet von maßvoller Konjunkturdynamik in der Weltwirtschaft.

Der Internationale Währungsfonds erhöhte im Januar 2024 die Wachstumsprognose gegenüber der Oktober-Prognose für das Wirtschaftswachstum der Weltwirtschaft im laufenden Jahr von 2,9% auf 3,1% (2023 3,1%).

Das Wachstum bleibt global ungleich verteilt. Industrieländer werden laut aktueller IWF-Prognose 2024 um 1,5% (Oktober-Prognose 1,4%) zulegen, während die aufstrebenden Länder die Wirtschaftsleistung um 4,1% (Oktober-Prognose 4,0%) ausweiten werden.

Der so genannte Globale Süden ist der Taktgeber und Stabilisator der Weltwirtschaft. Innerhalb des Globalen Südens ist Asien bezüglich der Wirtschaftsentwicklung dominant. Die IWF-Prognose für den asiatischen Raum wurde um 0,4% auf 5,2% erhöht. China (4,6%) und Indien (6,5%) sind und bleiben demnach Katalysatoren für das globale Wachstum. Russlands BIP-Prognose wurde per 2024 deutlich von zuvor 1,1% auf 2,6% heraufgesetzt und per 2023 von 2,2% auf 3,0% revidiert.

Innerhalb der großen Industrienationen kam es im ersten Quartal 2024 konjunkturell zu einer Bestätigung der jüngeren Verschie-bungen. Die BIP-Prognose des IWF für die USA wurde gegenüber der Oktober-Prognose um 0,6% auf 2,1% erhöht. Dagegen wurde für die Eurozone von 1,2% auf 0,9% gekürzt. Insbesondere wurde die Prognose für das BIP Deutschlands von 0,9% auf 0,5% reduziert. Für Großbritannien wird unverändert ein Wachstum von 0,6% unterstellt. Japans BIP-Erwartung wurde von 1,0% auf 0,9% verringert.

Innerhalb der großen Industrienationen kam es im ersten Quartal 2024 konjunkturell zu einer Bestätigung der jüngeren Verschie-bungen. Die BIP-Prognose des IWF für die USA wurde gegenüber der Oktober-Prognose um 0,6% auf 2,1% erhöht. Dagegen wurde für die Eurozone von 1,2% auf 0,9% gekürzt. Insbesondere wurde die Prognose für das BIP Deutschlands von 0,9% auf 0,5% reduziert. Für Großbritannien wird unverändert ein Wachstum von 0,6% unterstellt. Japans BIP-Erwartung wurde von 1,0% auf 0,9% verringert.

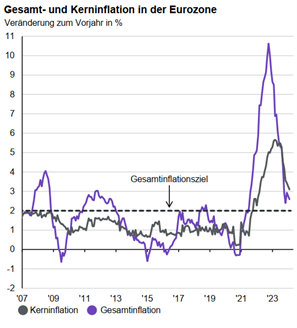

Die Entspannung an der Inflationsfront setzte sich fort, wenn auch abgeschwächt. In der Eurozone schwankte der Verbraucher-preisanstieg im ersten Quartal zwischen 2,6% – 2,8%, in den USA zwischen 3,1% – 3,2%, in Japan bei 2,2% – 2,8% und im UK zwischen 3,4% – 4,0%. Im Verlauf des ersten Quartals drehte sich das Deflationsbild in China in eine leichte Inflation. Ausgehend von -0,7% kam es zu einem Anstieg auf 0,8%.

Die ausgeprägten Zinssenkungserwartungen an den Finanzmärkten wurden seitens der Zentralbanken verbal eingefangen und markant reduziert.

Wesentlicher Faktor für die gemäßigtere Entspannung im Inflationsumfeld waren auslaufende Basiseffekte.

Die Ölpreise erholten sich von den Tiefstständen per Dezember bei 76 USD pro Fass auf zuletzt circa 85 USD pro Fass (Brent Sorte). Die Erdgaspreise waren in Europa im 1. Quartal 2024 unter überschaubaren Schwankungen wenig verändert auf den ermäßigten Niveaus. Im Vergleich zum Vorjahr lagen sie Stand Ende März um circa 27% niedriger.

Rohstoffe und Energie

Der Rohstoffsektor konnte in 2023 nicht mit der Kursentwicklung bei globalen Aktien mithalten. Insbesondere Industriemetalle hatten es schwer. Gleich mehrere Faktoren drückten auf die Preise, welche sich nach Corona wieder gut erholt hatten. Aktuell spricht aber einiges dafür, dass sich in diesem Jahr das Bild wieder drehen könnte. Besonders interessant dabei: Das Anlagesegment ist unglaublich vielseitig und teilweise nur sehr gering mit Aktien oder Anleihen korreliert. Gerade in unsicheren Marktphasen können Sie daher eine hervorragende Beimischung für das Depot sein.

So verlangsamte sich das globale Wirtschaftswachstum 2023 merklich. Die USA und China, die zwei größten Rohstoffverbraucher der Welt, zeigten schwächelnde Konjunkturdaten. Infolge der geringeren Nachfrage nach Rohstoffen und relativ hohen Lagerbeständen gerieten die Preise unter Druck. Aufkommende Rezessionsängste und geopolitische Spannungen veranlassten dann auch viele Anleger dazu, ihre Investitionen in riskantere Anlagen wie Rohstoffe oder Aktien zu reduzieren. Sicherlich spielte dabei auch eine Rolle, dass im Zuge der Zinserhöhungen Anleihen wieder zu einer echten Investment-Alternative wurden.

Aktuell gehen allerdings viele Experten davon aus, dass sich die meisten dieser Faktoren im Jahresverlauf umkehren werden und damit auch eine Kehrtwende am Rohstoffmarkt auslösen sollten. Das Jahr 2024 steht etwa – im Gegensatz zum Vorjahr – ganz im Zeichen von Zinssenkungen, die von sowohl der Federal Reserve als auch der Europäischen Zentralbank erwartet werden.

Auch eine Erholung der Wirtschaft Chinas steht im Fokus der Märkte. Pekings jüngste Schritte, wie die Stabilisierung des Immobiliensektors und insbesondere die Förderung von Solarzellen, Lithium-Ionen-Batterien und Elektrofahrzeuge, könnten eine positive Wirkung auf die Preise haben. Chinas erklärtes Ziel bleibt es, bei erneuerbarer Energie eine weltweit führende Rolle einzunehmen.

Wohlstand und Energie

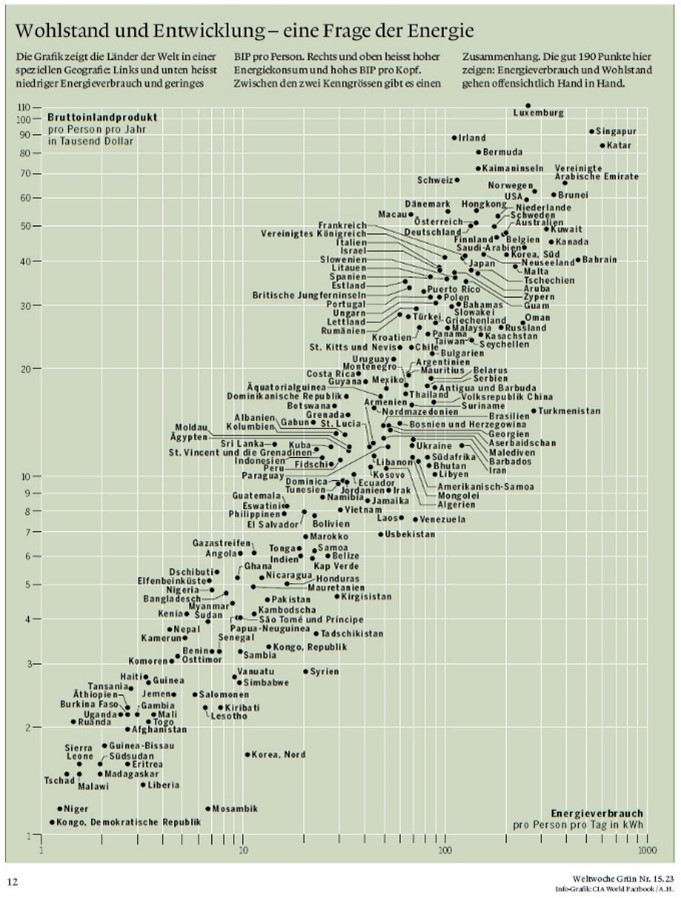

Das ökonomischer Wohlstand und die Verfügbarkeit von günstiger Energie einen kausalen Zusammenhang aufweisen, ist eine nicht gerade neue Erkenntnis, die sich offenbar in deutschen Regierungskreisen noch nicht ausreichend herumgesprochen hat.

Es gilt die Balance zwischen notwendigem Fortschritt bei umweltfreundlicher Energie-erzeugung und realen ökonomischen Bedingungen zu erhalten. Wenn ein hunderte Milliarden teures Heizungsgesetz bis 2030 so viel CO2 einspart, wie China in wenigen Tagen emittiert, dann muss man die Effizienzfrage stellen. Dies gilt im Besonderen dann, wenn Deutschlands ökonomische Basis strauchelt und, wie aktuell zu spüren, in die Rolle des „kranken Mannes von Europa“ zurückfällt.

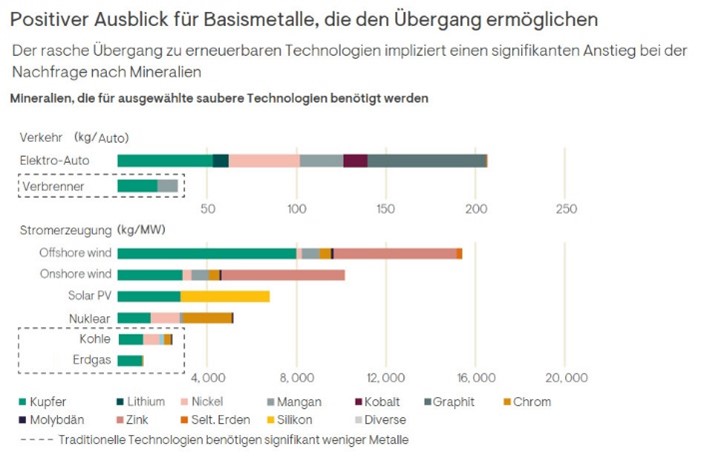

Es gilt zudem einen anderen Aspekt zu beachten. Die zunehmende Gewinnung der Energie über Elektrizität hat auch Schatten-seiten, die gern übersehen werden. Erstens ist der Strommix zumindest hierzulande mit der hohen Nutzung von Kohle und zunehmend extrem umweltschädlichem Fracking Gas alles andere als nachhaltig. Zweitens wird für E-Autos, Windturbinen und Photovoltaik eine Vervielfachung der Förderung von Basis-metallen wie Kupfer, Kobalt, Mangan, Lithium, Nickel etc. benötigt.

Der Ausblick für Rohstoffe aus Sicht des Anlegers ist mittelfristig wegen der viel zu geringen Investition und damit beschränkten Fördermöglichkeiten dieser Metalle sehr positiv. Es wird dauern, bis entsprechende Kapazitäten am Markt verfügbar sind. Die Preise dürften somit weiter steigen.

Der Ausblick für Rohstoffe aus Sicht des Anlegers ist mittelfristig wegen der viel zu geringen Investition und damit beschränkten Fördermöglichkeiten dieser Metalle sehr positiv. Es wird dauern, bis entsprechende Kapazitäten am Markt verfügbar sind. Die Preise dürften somit weiter steigen.

Gold – der besondere Rohstoff

Rohstoffe sind natürlich noch mehr als nur Industriemetalle. Gerade Gold war aufgrund der hohen Inflation in aller Munde und bei Anlegern begehrt. Während die Industrie-metalle die letzten zwölf Monate leiden mussten, erreichte das Edelmetall zuletzt ein Rekordhoch nach dem anderen. Die für dieses Jahr erwarteten Zinssenkungen haben schon jetzt einen positiven Einfluss auf den Goldpreis. Nach den starken Anstiegen der letzten Wochen dürfte allerdings aktuell ein gewisses Rückschlagpotential aufgebaut sein.

Unabhängig davon gilt das Edelmetall als „Last Man Standing“ in einer ökonomischen Megakrise und hat Berechtigung seinen Platz im Depot zu finden.

Freilich sollte jedem Goldkäufer klar sein. Gold ist in langfristiger Sicht keineswegs eine sehr ertragreiche Anlageklasse. Der Goldpreis schwankt zudem sehr stark und es muss mit zeitweise heftigen Rückschlägen gerechnet werden.

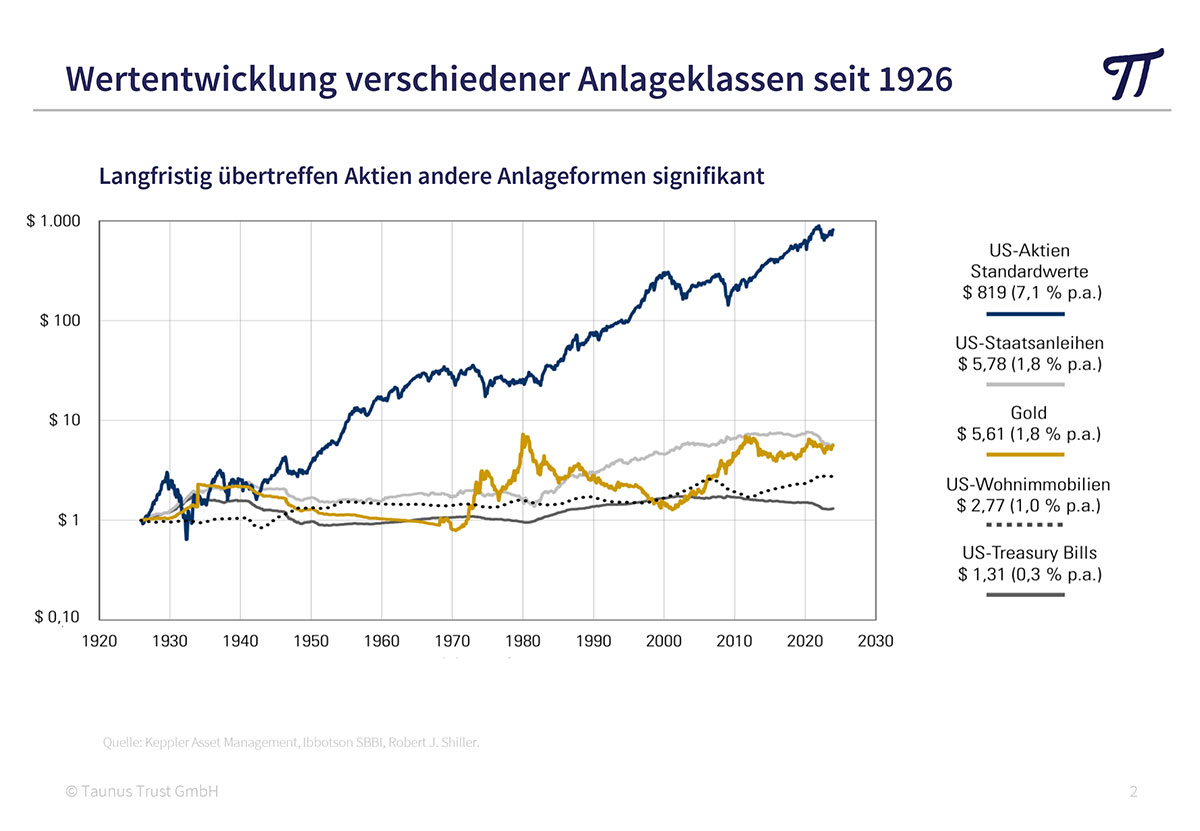

Die beste Anlageklasse sind langfristig mit weitem Abstand Aktien, das zeigt der über sehr lange Zeitreihen verfügende US-Markt. In den letzten hundert Jahren erwirtschafteten die einzelnen Anlageklassen nach Abzug der Inflation nachfolgende Erträge p.a.

- Aktien 7,1%

- Staatsanleihen 1,8%

- Gold 1,8%

- Wohnimmobilien 1,0%

- Geldmarkt 0,3%

Fazit: Es könnte ein Jahrzehnt der Rohstoffe, auch Edelmetalle und von Energiewerten bevorstehen. Value dürfte Growth wieder überholen

Herzlichst Ihr

Hartmut Leinweber

Jetzt unseren Marktbericht (Q1/2024) kostenfrei downloaden!

Wichtiger rechtlicher Hinweis

Bildquellen/Copyright: freepik.com

{kind=link}